André Freitas - “A meta de inflação está errada”

CEO da Hedge critica a atual meta de inflação que, em sua visão, é responsável pela elevada taxa de juros. Ele também explicou como a economia desacelerada gerou a crise em fundos de papel High Yield

Após uma longa conversa sobre a crise de crédito que afetou parte do segmento de Fundos Imobiliários de papel, ou seja, aqueles com títulos atrelados a IPCA e CDI na carteira, André Freitas, CEO da Hedge Investments, foi taxativo sobre a necessidade da entrevista se estender para o tema Macroeconomia.

Experiente homem de mercado financeiro, ele contraria uma regra no segmento: não costuma – como dizem nos bastidores da imprensa – ficar em cima do muro. Freitas tinha críticas a fazer e as fez. A entrevista foi o veículo usado para as ponderações do executivo.

Salvo concessões previstas na modalidade de texto patrocinado - como a escolha do tema e uma revisão antes da publicação - o conteúdo crítico, denso e didático serviria sem restrições como componente de qualidade para uma matéria jornalística de impacto fora da área comercial do veículo de comunicação.

Freitas criticou a atual meta de inflação e a apontou como a principal responsável pelo alto nível da taxa básica de juros no país.

Ele também falou sobre a elevada exposição de risco de crédito de parte do segmento de Fundos Imobiliários de papel que levou ao atual problema de inadimplência de devedores de Certificados de Recebíveis Imobiliários (CRI).

Freitas ainda aproveitou para uma explicação didática sobre as diferenças entre os FIIs High Yield e High Grade, denominações comuns no mercado, mas que ainda confundem muitos investidores. Junto, deu conselhos para bons investimentos.

Ao longo da conversa, você vai ver partes de um relatório feito especialmente pela Hedge para o Clube FII News, com mais detalhes sobre as diferenças entre Fundos Imobiliários High Yield e High Grade. O documento na íntegra, pode ser acessado aqui.

Acompanhe a entrevista.

Clube FII News (CFN): De que maneira a economia está impactando os Fundos Imobiliários?

André Freitas (AF): Acho que a gente está em um momento em que todo mundo critica o presidente do Banco Central pela manutenção da taxa básica de juros em 13,75%. Se espera que a instituição diminua os juros porque já está se notando uma desaceleração na atividade econômica. Quando vai começar esta queda de juros?

Do ponto de vista da Hedge, a gente acha que a manutenção da taxa de juros é normal porque o Banco Central tem um mandato que é a estabilização da inflação. Estabilização em relação a quê? A uma meta pré-determinada pelo Conselho Monetário Nacional. À medida em que se tem um problema fiscal como o do Brasil com vários descumprimentos do teto de gastos e se discute um novo arcabouço fiscal, é preciso que esse passo tenha terminado para avaliar a contribuição que o fiscal vai dar para a política monetária que será conduzida a partir daí.

O CEO da Hedge Investments fala sobre a situação dos fundos de papel: "Com a desaceleração econômica, alguns títulos de crédito CRI não estão ‘performando’, ou seja, houve inadimplência, default" (Foto: Divulgação - Hedge Investments)

Mas o que está substancialmente errado? É a meta. As pessoas deveriam estar prestando atenção na meta, porque se a meta fosse de 4%, por exemplo, o Banco Central já estaria cortando juros. Desde que se implantou o regime de metas de inflação em 1999, a inflação esteve abaixo de 4% em apenas três ocasiões, sendo que em duas delas – entre 2017 e 2018 - estávamos na esteira da grande recessão que vivemos entre 2014 e 2016.

No exterior também. Na verdade, essa discussão já está ocorrendo nos países desenvolvidos. Trazer uma inflação de 12% ou 12,5% para 4% num intervalo de 12 meses foi um desafio. Mas trazer a 3%?

Quando se desenhou essa meta de 3% para 2024 em junho de 2020, já estávamos enfrentando a pandemia, havia o receio de uma grande recessão e também não havia a questão geopolítica que cria a inflação pela interrupção de fornecimento de determinados bens como petróleo, gás e grãos nesta Guerra da Ucrânia. O conflito também cria a necessidade de produção de outros bens ‘dentro de casa’.

A globalização total como discutimos há 20 ou 30 anos começa a se desmontar porque algumas economias vão falar “Eu prefiro produzir chips em casa, mesmo que seja mais caro, porque pra mim é estratégico”.

A inflação que se instalou aqui e no mundo vai ter mais resiliência. Por isso, estabelecer uma meta de inflação de 3% para o ano que vem é irreal.

CFN: A conversa anda meio truncada entre os integrantes do Conselho Monetário Nacional que inclui o governo com os ministros da Fazenda, Fernando Haddad, e do Planejamento, Simone Tebet, e o presidente do Banco Central, Roberto Campos Neto. Você acha que haverá diálogo para a redução da meta de inflação?

AF: O governo deve e vai propor isso em junho na reunião do Conselho Monetário Nacional, com essa como uma das principais pautas. O governo vai propor a mudança da meta de inflação para 2024 e estabelecer a meta de 2026 dentro de um ritmo mais adequado à nova realidade mundial, tanto do ponto de vista geopolítico, quanto inflacionário.

Acho que isso vai se repetir em diversos países. Hoje, temos grandes economistas de projeção global, a exemplo de alguns ex-integrantes do FMI e Banco Mundial, defendendo que os Estados Unidos também subam a meta de inflação.

Se o nível atual [da taxa de juros] for mantido, chega-se em 3% [de inflação]. Se a meta for definida em 4%, haveria espaço para a redução de juros de forma acelerada. Os benefícios que isso pode trazer para a economia são muito bons.

CFN: A economia desaquecida gera problemas de insolvência no mercado de Fundos Imobiliários. Como você vê a crise no setor de FIIs de papel?

AF: Os CRIs são os Certificados de Recebíveis Imobiliários. Eles têm o desconto de recebíveis futuros, o que os caracteriza como operações de crédito. O CRI é um título de crédito. Os fundos de CRI são aqueles que compram esses títulos para compor o portfólio.

No fundo, o que é um fundo de CRI? Um fundo de renda fixa e crédito privado. A componente crédito aparece com muita relevância.

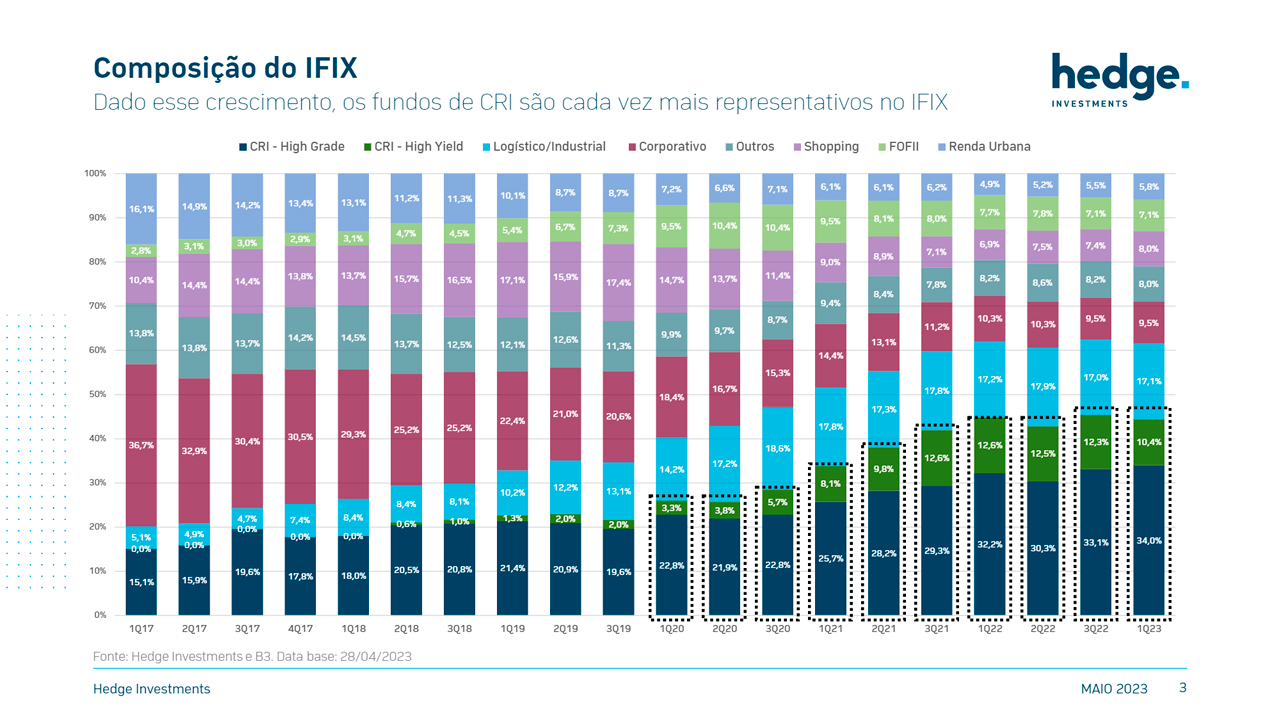

Os fundos de CRI são divididos em duas categorias. Uma delas é a High Yield, com taxas mais elevadas e o foco principal na taxa. Você dá preferência a uma taxa alta. É obvio que vai operar com o risco, mas está procurando retornos maiores. Maior o retorno, via de regra, maior o risco.

A outra categoria é dos fundos High Grade, que fazem referência a quê? A um rating, uma nota, um grau de segurança que você pode apurar. Normalmente, costuma-se dizer que, dependendo de quem está fazendo a emissão e o estudo de crédito do papel, existem créditos AAA, AA, AB+ ou B e cada empresa de rating tem a sua terminologia para certificar graus de risco embutidos naquela dívida. Nos fundos High Grade, cuja importância é a nota de crédito, a certificação é bem elevada para determinar o nível de risco.

Esses são os dois segmentos: High Yield e High Grade. Um privilegia taxa - óbvio que sempre observando as questões de risco de crédito - mas o foco é mais na taxa. E o outro privilegia a qualidade daquele crédito.

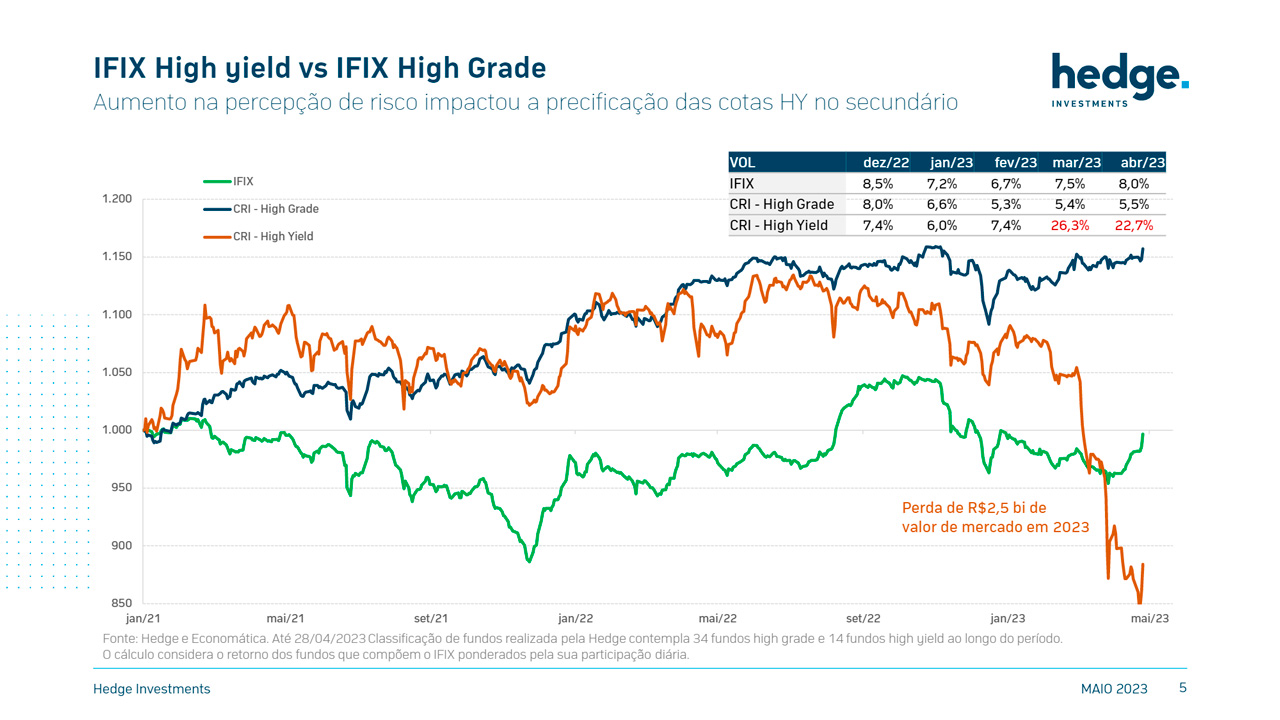

Mas o que está acontecendo atualmente? Com a desaceleração econômica, alguns títulos de crédito CRI não estão ‘performando’, ou seja, houve inadimplência, default, problemas com alguns desses recebíveis. Grande parte deles está em fundos High Yield. Esses fundos tiveram este ano uma desaceleração grande e experimentaram queda no valor de mercado próximo, às vezes, a mais que 40%.

E o que se nota por trás disso? Um movimento de investidores vendendo cotas de fundos High Yield e migrando para cotas de fundos High Grade. Isso chama a atenção porque o investidor sempre tem que ficar atento a algo que há por trás daquele fundo no qual está investindo. Ele pode ser atraído para um fundo que paga 16% ao ano, 120% do CDI, CDI + 4% ou 5%, que são taxas maravilhosas, mas põem em risco o principal. Por um prêmio de 5% a mais na rentabilidade, o investidor pode perder 20%, 30%, 40% no valor da cota porque aquele ativo tem default e deixa de performar.

Por isso, é necessário ter um balanceamento grande entre os investimentos e ter atenção o tempo inteiro para não colocar em risco o principal por um imediatismo de uma taxa um pouco melhor.

CFN: Como o cotista pode ter a informação sobre as políticas da gestão do fundo em relação à mitigação do risco de crédito?

AF: O primeiro passo é ter um assessor de investimentos. Alguém que compartilhará a análise com o investidor. Por mais preparado que o investidor seja, é bom compartilhar e trocar ideias. Se o produto está sendo oferecido por um assessor de investimento certificado, alguma qualificação essa pessoa tem. E se esse produto está sendo oferecido na plataforma desse assessor, é porque já passou por algum tipo de análise, um primeiro filtro.

Em segundo lugar, hoje em dia, até por uma cobrança dos próprios investidores, pela maior experiência e qualificação dos gestores, os relatórios dos fundos são muito completos. É necessário ler esse relatório. Isso serve para qualquer tipo de investimento, incluindo ações e fundos multimercado. O investidor precisa entender o que o gestor do ativo está fazendo. Se há dúvidas, pode usar o canal do RI [Relações com Investidores], ligar para a gestora e pedir uma reunião para a discussão de dúvidas. Muitas das gestoras te dão o portfólio em que estão investindo. É possível ver a Duration – tempo para o investimento se pagar - dos papéis, qual o prazo dos recebíveis, qual a nota de crédito e qual o segmento do ativo.

Se o investidor já passou por uma filtragem com o assessor e o produto oferecido já passou por uma triagem, se ele leu o relatório e entendeu por que o gestor está investindo, as chances de isso dar errado são menores.

Canais como o Clube FII, por exemplo, possuem fóruns de discussão que dão um alerta, uma luz amarela. Até para os segmentos. Um exemplo é o problema da Americanas. Sabe se vai atingir outra companhia? “Opa, me deixa ver se estou muito concentrado em CRI de varejista. Putz, estou muito, me deixa mudar”. Porque surge mesmo. Depois de Americanas já teve Tok&Stok e Marisa. Se o investidor está buscando uma remuneração melhor e preservar os investimentos, ele precisa ter um pouquinho do tempo dedicado a isso.

Outro ponto importante é a atenção ao indexador. Você está atrelado ao CDI ou ao IPCA? O melhor é ter uma diversificação de indexador até pela própria liquidez que o mercado oferece.

Muitas vezes, não é possível comprar uma posição tão rápido e estar preparado para os dois cenários é importante.

Quando houve um movimento de aceleração da Selic de março de 2021 até agosto do ano passado, as opções eram os fundos Selic, em CDI + [taxa]. Agora, na iminência do corte de juros, provavelmente as pessoas vão vender os papéis CDI + e procurar ativos ligados à inflação.

Se assume que a Selic caia 150 ou 200 pontos. Se pegar um IPCA de 6%, como nos fundos High Grade com carteiras de IPCA + 8%, dá 14%. Nestes mesmos fundos, CDI + 2%, dá 15,75%. No entanto, se o CDI cair 200 pontos a 11,75%, é melhor estar no IPCA.

O ideal é o investidor ter a diversificação de crédito, segmento, mas também de indexador.

CFN: Como está atualmente o fundo de papel da Hedge, o Hedge Recebíveis Imobiliários (HREC11)?

AF: O fundo tem lastro em CRIs corporativos, ou seja, de escritórios, além do segmento de logística com bastante diversificação. Grande parte das operações é de coisas que conhecemos a procedência ou que a gente mesmo estruturou.

Quando a gente faz operações com estruturação própria de outros ativos que fazem parte do nosso portfólio, sempre toma o cuidado de oferecer essa operação antes ao mercado para uma precificação correta. A gente busca o referendo de instituições do mercado que vão, mais ou menos, ditar o nível de preço a que essa oferta vai sair.

CFN: O ano de 2023 é desafiador também para o HREC11 com cotação em queda na B3, assim como todo o mercado.

AF: Esse fundo tem hoje uma rentabilidade muito boa, é High Grade e não oferece risco de crédito grande, tem papéis bastante conservadores em que a gente consegue entender os processos e olhar dentro deles. E o que é isso?

Um exemplo: tenho um CRI de um prédio 100% locado na avenida Paulista. Olho todo mês como está esse prédio e vejo que o fluxo de aluguéis dele é mais do que suficiente para pagar o serviço dessa dívida. Eu procuro fazer Loans to Value (LTV) baixos, na faixa de 50 a 65%, com valores de empréstimos pequenos em relação à garantia. Então, estou vendo dentro do título a qualidade do lastro que é oferecido e a alienação fiduciária.

Como toda a indústria, há essa questão de que, como os Fundos Imobiliários não têm resgate, a única forma de liquidar é vendendo o ativo e isso traz um desconto grande entre os valores patrimonial e de mercado quando temos grandes movimentos de alta de juros

Outro ponto importante é a importância do que a gente chama de Vintage, que é o ano de lançamento. Quando o produto é lançado, como um fundo de CRI em um momento de juros baixos, haverá sempre algum ajuste a um movimento de juros altos. É isso que explica as negociações abaixo do valor patrimonial dos fundos. O importante é notar que não existe um problema de crédito.

É importante também ver se o fundo realmente entrega aquilo que prometeu. Se o investidor que levar o título até o ponto final de pagamento não terá surpresas por ter contratado um portfólio pela remuneração esperada que hoje é menor do que gostaria, mas que, na época, era o desejado. Para isso, é necessário ver todos os papéis que ele tem para verificar se não há problemas de crédito.

Se houver uma queda de juros como a gente acha que vai haver, este é o momento de investir neste tipo de portfólio.

O Boletim Focus aponta uma taxa Selic de 10% ao final de 2024. Portanto, daqui a 19 meses. Se isso ocorrer, o que vai acontecer com o portfólio que você tem hoje com a Selic a 13,75%? Além dos juros contratados, deve haver um ganho patrimonial, um ganho de capital. Por isso, o ponto de entrada é muito importante.

CFN: O HREC11 tem regularidade no pagamento de dividendos de R$ 0,90 por cota mensais em 2023. Isso tem sido desafiador?

AF: Não, porque está dentro do previsto. Isso é exatamente o que acabamos de conversar. O portfólio é estável: um High Grade que não tem default nenhum projetado, ou seja, construído, em um momento com outra taxa Selic, mas com risco de crédito extremamente baixo.

A regularidade no pagamento é o esperado porque não se espera que ele tenha inadimplência. Ele vem pagando o que está contratado desde o lançamento.

Mas, por que a cota em bolsa cai? Porque as pessoas acham isso pouco em comparação com a taxa de juros atual. Mas o portfólio é estável e o fundo seguirá com a regularidade no pagamento de dividendos.